大病医保:如何回归“保大病”本位

大病医保:如何回归“保大病”本位

2016年10月28日 13:26:48 浏览量: 来源:光明日报 作者:温源

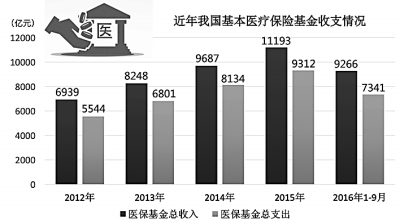

制图:邱玥

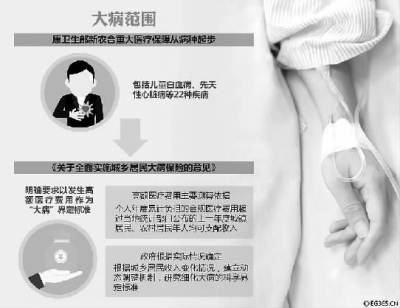

我国城乡居民大病保险发展情况一览 制图:邱玥

大病范围及大病界定标准 光明图片

【热点洞察】

核心提示

■截至今年9月,大病保险已覆盖全国10.5亿城乡居民。

■针对一些不合理的医疗费用、过度医疗、过度检查等问题,要加快通过信息化手段实现保险公司信息系统与政府基本医保信息系统、医院信息系统的对接,改革支付方式。

■要强化基本医保、大病保险、医疗救助、疾病应急救助、商业健康保险及慈善救助等制度间的互补联动,明确分工,更好地避免“因病致贫”和“因病返贫”。

日前,保监会副主席黄洪透露,我国的大病保险制度已经实现了城乡全覆盖,为全国10.5亿城乡居民提供医保保障,一定程度上解除了贫困人口的后顾之忧。然而,由于起步时间短、缺乏经验积累等原因,大病医保还存在着统筹层次偏低、信息共享不畅、混淆于商业健康保险、部分地区缺失封顶线等问题。

医改是一个全球性课题,全世界都没有一个统一的、公认的标准和规范。建立大病保险制度也被业界视为是用“中国式”智慧解决医改这个世界性难题的重大理论和实践创新。

大病医保怎么回事

【源起】时间回溯到2009年,广东省湛江市。当地城乡居民基本医疗保险基金来源分为政府财政补贴和个人缴费,报销限额为1.5万元。湛江市政府决定从个人缴费中拿出15%,投保中国人保健康湛江中心支公司城乡居民大额补充医疗保险,将城乡居民个人最高报销限额从1.5万元分别提高到5万元和8万元,当时参保人数约为563万人。

当时没有人想到,这个日后被称为“湛江模式”的医保创新举动竟然搅动了整个医疗界,为商业保险公司进入社保领域提供了样板,成为日后覆盖全国的城乡大病医保的雏形。

通俗地说,大病保险是指政府从基本医保基金拿出一部分资金,为参加基本医保的城乡居民购买大病医保。其本质是基本医保的延伸和拓展,也是一项重要的惠民工程。

大病保险的运行模式是采取政府主导、市场化运作。从湛江起步,2012年在全国开展大病保险试点,到2015年全国城乡全面实施大病保险制度。据黄洪介绍,今年9月,大病保险已经覆盖全国城乡,为全国10.5亿城乡居民提供了大病保险保障。全国有16家保险公司在31个省(区、市)承办大病保险业务,覆盖人群9.2亿,占大病保险覆盖人群的87.6%。

相比全国13.7亿总人口,3.2亿没有参加大病保险的人群主要集中在三类,包括公务员和事业单位人员、军人及企业职工。

从诞生之日起,大病医保就是为了集中一部分资金专门为那些被大病所困的投保者提供保障,为“因病致贫”的贫困群体解除后顾之忧。数据显示,2015年,保险公司承办大病保险的保费收入及受托的管理基金共258.64亿元,赔付支出246.85亿元,赔付比例达到95%左右。2016年1-9月,大病保险保费收入及受托的管理基金为271.68亿元,目前已经赔付超过80亿元,在赔付较为集中的第四季度,大量的赔付工作将紧张进行。

“可以看出,大病保险实现了‘政府不多拿一分钱,老百姓不多掏一分钱,保障程度大幅度提高’的目的。”黄洪说,大病保险制度不从政府预算额外支出,而是从现有的基本医保基金里划拨出一小部分,为全体参保城乡居民提供大病保障。同时,老百姓无需另外缴纳保费,医疗保障水平就可以得到大幅度提升。

责任编辑:楼昕 [网站纠错]相关阅读

- 2016-10-26逾1亿退休人员待遇提高 养老基金投资运...

- 2016-10-25年薪超过12万元将加税?财税专家称纯属谣言

- 2016-10-22当心!这6种行为会让你的社保卡失效

- 2016-09-03留学美国生病了怎么办? 3招解决就医问题

- 2016-08-29出境游客为确保安全问题 该如何购买保险?

浙公网安备 33010302001662号

浙公网安备 33010302001662号